让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:成都翼驰网络科技工作室 > 服务项目 >

成都翼驰网络科技工作室 宏观情绪改善有利于金属价格修复性反弹

发布日期:2024-11-28 06:59 点击次数:112

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

推荐关注品种:无

策略:观望

策略周期:

本周有色金属前期走弱,后期企稳反弹。前期市场受美国就业市场超预期降温引发的衰退预期冲击而普跌,国内更受人民币大幅升值打压,走势弱于外盘。后期恐慌情绪缓解,上周初请失业金人数降幅超过预期也使得衰退担忧解除,金属价格企稳反弹。期间铅、锌价格表现出大落大起,恐慌情绪冲击以及短期供给端矛盾成就了铅锌价格的剧烈波动。后期看,宏观情绪改善有利于金属价格修复性反弹,但反弹力度则需消费实质性改善或供给端收缩的驱动。具体看:

铜:铜价下跌刺激需求的回升。而政策因素致使再生铜杆供应收缩提振精铜消费。冷料短缺则限制国内产量释放,精铜产量有下降预期。基本面边际改善叠加宏观情绪缓解,铜价或震荡反弹。建议逢低偏多操作。

铝:短期供给端难有明显变化,消费弱稳为主,不过旺季有预期,消费对价格敏感度高,价格将至低位接货情况改善,但反弹接货意愿则受挫。因此基本面对价格缺乏有效上涨或下跌驱动。宏观预期的变化左右短期行情。短期铝价或以震荡调整为主,暂建议观望。关注政策面动向。

锌:年内锌矿供应紧张问题仍存,TC继续下跌。国内冶炼厂减产伴随复产,总体产量趋升。消费尚未改善,但存在旺季预期。下游低位补库行为使得库存进一步去化。矿端供应进一步收紧对短期锌价支撑强,短线可逢低偏多对待。

铅:产量趋于回升,另有进口补充供应,供给端有较强攀升预期。旺季消费表现欠佳,下游开工率高位回落。铅价上方承压。不过再生铅供应或有反复,铅价下方有支撑。短线建议区间操作。

镍/不锈钢:天气及印尼出口审批政策对供应扰动延续,成本支撑较强,当前镍价处于偏低水平,下方有较强支撑,关注反弹机会。亏损致使不锈钢企业排产下降,不过当前库存仍偏高,但镍铁价格上涨给予成本支撑,不锈钢价格下方空间有限。可逢低试多。

锡:淡季消费总体偏弱,且对价格表现出较强的敏感性。供给端稳中略降,总体变化不大。前期集中补库后,近期下游接货减少,库存有止降企稳的态势。宏观面情绪改善助推价格反弹,但基本面缺乏持续上行驱动,不建议追高。短线建议区间操作或回调后做反弹。关注矿端供应情况及冶炼厂运行变化。

氧化铝:产量总体趋增,但短期仍有扰动。消费平稳,库存仍未止降,刚需仍较强,因此短期氧化铝现货价格高位难跌,并给予期货价格强支撑。短期氧化铝期货价格或偏强震荡,但难以企及现货价格。短线建议回调做多。

碳酸锂:现阶段碳酸锂基本面仍为偏弱格局,预计短期锂价继续低位震荡,但预计向下空间有限,建议前期空单逐步止盈,中线仍以偏空思路为主。

风险点:

1. 国内政策面新动向

2. 供给端再度出现扰动

3. 海外地缘局势变化

4. 降息预期反复引发的美元波动

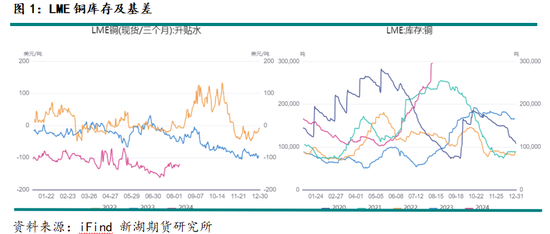

铜:本周铜价前期延续弱势,后期企稳反弹,但一周仍录得一定跌幅。周初市场仍沉浸在衰退担忧中,恐慌情绪飙升,风险偏好下降。铜价继续走弱,并创3月下旬以来新低。后期随着市场情绪缓解,美国最近一周初请失业金人数降幅超过预期也使得衰退担忧解除,铜价企稳并小幅反弹。近期海外市场基本面表现欠佳。本周LME铜现货合约升贴水先跌后升,不过总体波动不大,在贴水120美元/吨上下调整。本周LME铜库存大幅攀升,一周累库近5万吨,总库存攀升至29.64万吨,创近年来新高。

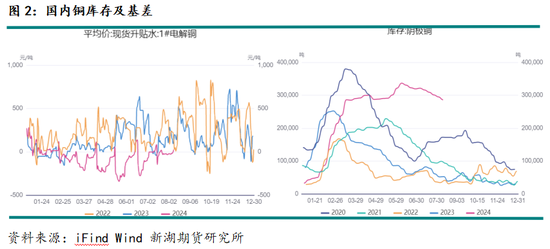

国内铜价周初跌至低位后企稳并小幅反弹,总体表现仍偏弱,这与当前基本面偏弱有关。当前市场仍处于淡季,消费总体处于低迷状态。而冶炼厂尚未出现减停产的情况,精炼铜产量维持在高位。不过价格跌至相对低位后,下游接货情况改善,部分消费得以释放。本周国内现货升贴水小幅走强,由小幅贴水转为小幅升水,前期现货仍在贴水20元/吨,后期逐步回升至升水20元/吨水平。本周显性库存继续下降,社会库存下降至33.6万吨水平,交易所库存减少8836吨至28.6万吨。

国内基本面来看,铜价利多因素正在累积。铜价下跌已带来国内需求的回升,国内库存持续去库。为规避政策的不确定性,多家再生铜杆企业采取减产或停产措施,再生铜杆供应收缩提振精铜消费。冷料短缺也将限制国内产量释放,预计从9月开始国内精铜产量或呈现下滑趋势。而且从美国数据来看,并没看到经济实质性衰退的证据。市场宏观情绪改善后,在国内需求改善以及中期对原料短缺的担忧影响下,铜价重心有望持续上移,可考虑逢低建立多单。

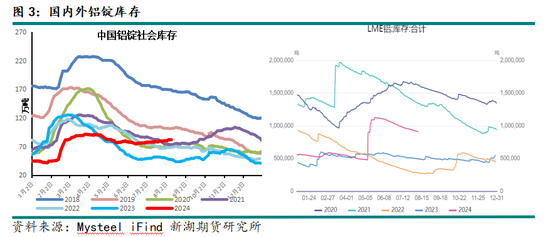

铝:本周国内外铝价整体维持弱势,前期市场继续消化衰退预期,后期情绪市场情绪缓解,跌势放缓。期间美联储释放的鸽派信号打击美元指数,铝价得以短暂反弹,但反弹力度有限且未能延续。其中人民币大幅升值致使沪铝周五走弱,主力合约再度跌至19000元/吨以下。本周国内库存小幅攀升,消费依旧较弱,供应则变化不大,下游接货情况不佳。Mysteel数据显示,本周铝锭社会库存增0.8万吨至80.3万吨。本周LME铝库存继续下降,一周减少1.8万吨至92.56万吨。

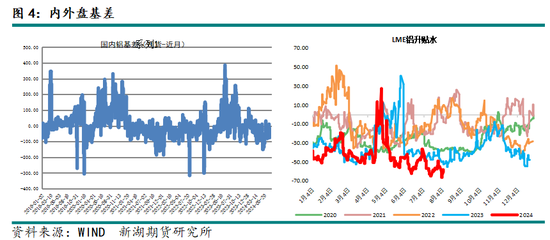

本周国内现货市场呈弱稳状态,下游多按需采购,补库意愿弱。个别大型贸易商的入市揽货行为激发市场交投短暂活跃,但多数实际贸易商表现较为谨慎,买涨不买跌心态较明显。本周国内基差变化不大,多数时间现货维持在贴水50元/吨上下波动。本周LME现货合约升贴水消小幅走弱,由贴水55美元/吨水平扩大至贴水60美元/吨水平。

短期供需基本面缺乏有力驱动。消费尚未走出淡季,不过部分细分市场有趋于回暖的迹象,另外出口短期仍将维持强势,这使得短期消费表现出一定韧性,后期或逐步趋稳。供给端暂无明显变化,产量基本平稳,进口维持在相对低位。因此短期供需矛盾不甚突出,市场情绪更多受宏观预期扰动。短期铝价或维持震荡调整走势,暂无明确涨跌方向。短线建议观望为主。

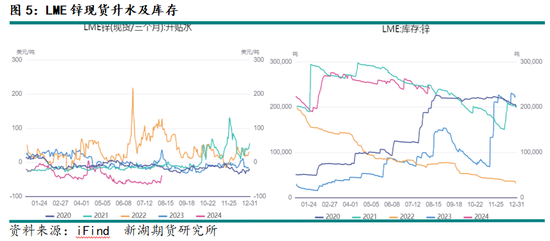

锌:本周锌价前期创阶段性新低,后期报复性反弹。周初市场仍受衰退担忧影响,锌价跟随其他金属下跌。后期宏观情绪改善,美国最近初请失业金人数降幅超过预期,打消了衰退预期,另外降息加码预期使得美元指数走弱。临近交割,外盘锌价存在一定挤仓风险。这都导致了锌价后期飙涨,并录得一周上涨。本周LME锌现货合约升贴水先跌后涨,周初走弱至贴水60美元/吨,之后逐步回升至贴水40美元/吨以内。本周LME锌库存先升后降,前期攀升至24.78万吨,后期回落至24万吨,一周增7375吨。

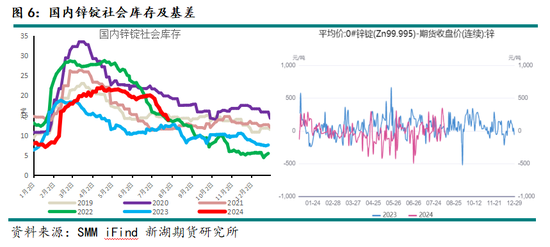

国内锌价走势趋同,周初大幅下挫后继续走低,并创阶段性新低。后期宏观情绪改善,跟随外盘大幅反弹。但表现弱于外盘,一周仍录得下跌。近期国内锌精矿供应预期收紧,加工费继续下跌。不过冶炼厂并未有进一步减产检修计划,前期检修的冶炼厂复产使得产量有回升预期。而消费方面,下游开部分企业虽开工有所企稳回升,但总体未有明显改善。不过低位补库的行为仍存,使得显性库存继续去化。SMM统计的数据显示本周锌锭库存继续下降,一周减少1.23万吨至13.92。交易所库存则下降8959至9.65万吨。本周基差周初飙升后逐步走弱,基本与期货价格呈反方向运行。前期期货价格大跌,现货一度升水350元/吨,后期期间企稳反弹,基差走弱,现货重回贴水状态,贴水60元/吨。反映消费对价格的涨跌有较强的敏感度。

年内锌矿供应紧张问题仍存,TC继续下跌。国内冶炼厂减产伴随复产,总体产量趋升。消费尚未改善,但存在旺季预期。下游低位补库行为使得库存进一步去化。矿端供应进一步收紧对短期锌价支撑强,短线可逢低偏多对待。

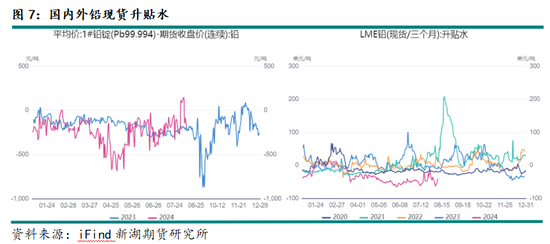

铅:本周国内外铅价前期大跌后大幅反弹。前期受宏观面利空影响,均大幅下挫并创阶段性新低。后期宏观情绪改善,价格则报复性反弹。而基本面看实际驱动有限。国内虽然进入传统消费旺季,但终端对价格接受度不高,蓄电池企业开工率甚至从高位有所下降。供给端方面,虽然废电瓶供应面临政策面扰动,但进口增加,而国内冶炼厂有复产的表现,产量总体趋增。本周国内基差前期还处于高位,但随着期货价格企稳并大幅反弹,基差大幅走弱,现货由升水150元/吨转为贴水180元/吨。同期LME现货合约升贴水先跌后反弹,前期走弱至贴水60美元/吨,后期逐步回升至贴水40美元/吨以内。

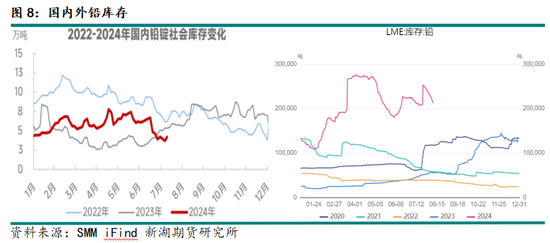

库存方面看,本周铅锭社会库存先降后升,SMM铅锭社会库存周初下降至3.74万吨,后期回升至4.21万吨,一周增0.23万吨,交易所库存增4866吨。本周LME库存续降,一周减少1.88万吨至21.29万吨。

8月原生再生生产预期仍均有环比回升。另外,近期市场进口铅锭流通明显增多,市场开始传言8月有大批到港。需求方面,上周铅蓄电池周度开工率下降3.31个百分点至68.92%,前期高开工下补库下,导致旺季不旺预期上升。整体上,随着进口利润扩大,不排除炼厂进口粗铅后弥补原料短缺可能,高进口预期压制铅价,但短期国内库存仍在低位,再生铅端生产也或有反复,超跌反弹明显,中期建议对铅价转向区间操作思路。

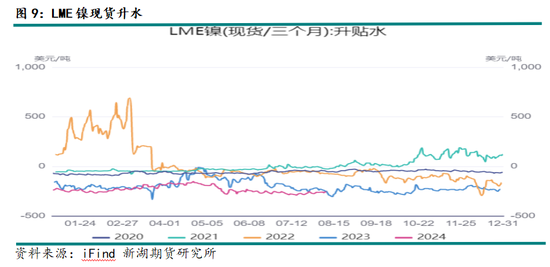

镍:本周外盘镍价同样受宏观面情绪影响,前期震荡偏弱运行,后期企稳,但总体波动不大。因价格已跌至较低水平,继续做空边际收益不大,此在金属普遍大幅走弱的情况下相对抗跌。后期宏观情绪缓解,其他金属反弹,镍价却也未有明显走强,供应过剩大局未改的情况下,多头也对其缺乏兴趣。本周LME镍现货合约升贴水小幅波动为主,仍维持在贴水260美元/吨至贴水250美元/吨,深度贴水状态不改。

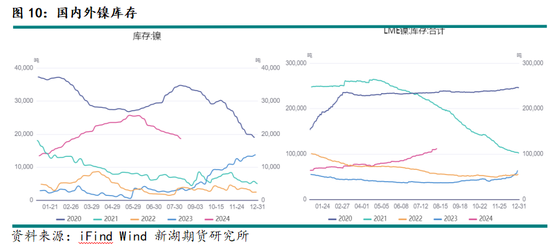

国内镍价走势类似,波动相对外盘稍大,总体同样呈现下方有支撑,上方有压力的走势。下方支撑主要来此镍矿价格上涨带来的支撑,近期镍铁价格也走强。但供应过剩的格局并未扭转,近期消费也无明显改善,这使得镍价也难有趋势性反弹。本周SHFE镍库存续降,一周减少1024吨至1.86万吨。LME镍库存则续增,一周增加2280吨至11.24万吨。

印尼和菲律宾连续遭遇恶劣天气,镍矿开采与运输遇到一些阻碍,受此影响镍铁及镍矿价格均回升。今年以来在海外镍企减产,印尼镍矿审批进度偏慢的影响下。全球镍供需已由此前大幅过剩显著收窄。镍价已处于相对低位,具备低估值配置价值,关注镍价反弹机会。

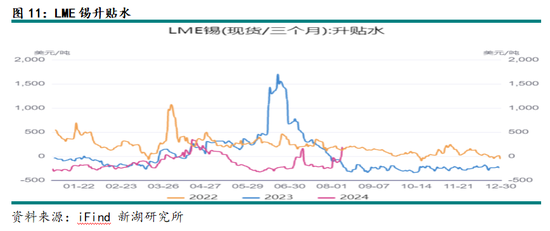

锡:本周国内外锡价周初短暂下探,之后快速反弹。前期市场同样受宏观面利空影响,随着宏观面恐慌情绪缓解,市场锡价快速反弹。值得注意的是海外供需基本面实际并无显著变化,但LME临近交割,挤仓的迹象再现,这在LME锡现货升贴水上有所体现。本周LME锡现货合约升贴水再度走强,周初短暂走弱至贴水130美元/吨,之后逐步收窄至贴水20美元/吨以内,周五飙升至升水近200美元/吨。临近交割,挤仓风险显现。

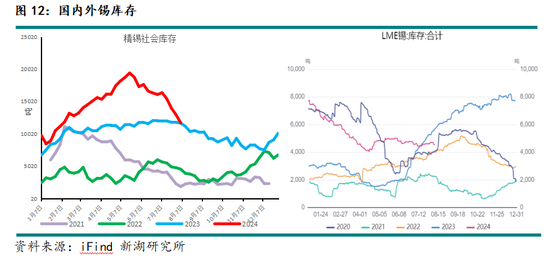

国内锡价周初表现较外盘更弱,但后期反弹力度也较外盘强,波动幅度扩大,持续变化较大,多空博弈激烈。这与当前基本面预期存在分歧有关。虽然矿端供应趋紧,后期有短缺预期,因缅甸尚未恢复锡矿开采,但冶炼厂运行变化并不大,产量近小幅下降。消费端仍处于淡季低迷状态,不过下游逢价格大幅下跌之际补库行为较多,反映消费存在一定韧性。本周国内社会继续去化,一周减少1200吨,至1.2万吨,交易所库存也减少806吨至1.08万吨。本周LME锡库存转降,一周减少155吨至4535 吨。

淡季消费总体偏弱,且对价格表现出较强的敏感性。供给端稳中略降,总体变化不大。前期集中补库后,近期下游接货减少,库存有止降企稳的态势。宏观面情绪改善助推价格反弹,但基本面缺乏持续上行驱动,不建议追高。短线建议区间操作或回调后做反弹。关注矿端供应情况及冶炼厂运行变化。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 成都翼驰网络科技工作室